Antes de la independencia no existieron instituciones de crédito propiamente dichas “ si exceptuamos algunas tentativas oficiales para establecer bancos de crédito, no fueron conocidos, ni funcionarios con efectos útiles dichos establecimientos, sino hasta la implantación en México de una sucursal del Banco de Londres.

Antes de esa época, apenas se conocieron conatos de banco complicados en su origen y servicios con las fluctuaciones de los gobiernos, no llegaron a tener estabilidad

Las operaciones bancarias hechas en esa época eran esencialmente :

-cambios de dinero,

- giros,

-depósitos y,

No obstante aun en ella existieron algunas organizaciones bancarias típicas, que exigidas por el desarrollo del comercio y de la industria extractiva tenían que especializar sus actividades. Me refiero al banco de avió de minas y al banco del monte de piedad

En el Banco de Avió de Minas. La ordenanza de minas de 1783, en el titulo 15 que se ocupa del “Fondo y Banco de Avíos de Minas”, creaba un verdadero banco refaccionario. Que recibía las caídas de bajo precio, sin intereses, teniendo como garantía los frutos de las minas, y vigilaba la inversión de los fondos al interventor.

Se encuentra en esta época perfectamente definido el contrato de avió con sus características jurídicas y organización bancaria, al representar “ el primer banco publico fundado por Carlos III y que opero hasta los primeros años de independencia, en auxilio de la minería y con la aplicación del mexicanísimo crédito de avió”.

. El nacional monte de piedad fue creado en aplicación de la “ real cedula del 2 de junio de 1774, fechada en Aranjuez, realiza funciones bancarias, siendo la primera en emitir billetes que tenían la redacción de recibos pero que eran en realidad verdaderos billetes de banco, pulcramente grabados, decían:

“ quedan en la tesorería de este establecimiento (tantos) pesos fuertes reembolsables a la vista, al portador en esta ciudad¨ . Las denominaciones eran de un peso, 10 pesos, 20 pesos, 50 pesos, 100 pesos, 500 pesos y 1 000 pesos

lunes, 5 de marzo de 2012

domingo, 4 de marzo de 2012

LEY GENERAL DE INSTITUCIONES DE CREDITO DE 1897

Desde 1896 el entonces ministro de hacienda de Porfirio Díaz, don José ives Limantour inicia los trabajos para expedir una ley bancaria para que se unificar los términos operativos y funcionales para los bancos que ya existían y para los que se establecieran

1897

Se promulgo la ley de instituciones de crédito que contemplo tres modelos bancarios:

.Bancos de emisión

.Bancos hipotecarios

.Bancos refaccionarios

Durante el gobierno de Porfirio Díaz

La banca y el gobierno tuvieron un enorme desarrollo a causa de la progresiva comercialización de la vida económica

En esa época se generalizo el empleo del billete y del cheque.

. Se favoreció la concentración de capitales

.Se internacionalizo el crédito oficial y privado, así como la importación y exportación de capitales

.Se redujo el precio del dinero por la disminución y regularización de las tasas de interés

.Se dio una simbiosis entre los capitales de la banca, la industria y el comercio que facilito sus relaciones y desarrollo

La banca porfirista se constituyo en impulsora de la economía nacional y tuvo una marcada influencia en loa sectores económicos, productivos y distributivos.

Sin embargo los vicios legales y la crisis de liquides por la situación mundial de 1907 motivaron las reformas a la ley.

Fue el 19 de junio de 1908 cuando se promulgaron reformas a esta ley.

. Se redujeran la multiplicidad de instituciones emisoras

. Aumentaran el capital social mínimo a un millón de pesos

. Limitaron y regularon mas estrictamente el préstamo a consejeros y directores bancarios y pidieron mas claridad en los balances.

Banca de 1830 a 1910

1897

Se promulgo la ley de instituciones de crédito que contemplo tres modelos bancarios:

.Bancos de emisión

.Bancos hipotecarios

.Bancos refaccionarios

Durante el gobierno de Porfirio Díaz

La banca y el gobierno tuvieron un enorme desarrollo a causa de la progresiva comercialización de la vida económica

En esa época se generalizo el empleo del billete y del cheque.

. Se favoreció la concentración de capitales

.Se internacionalizo el crédito oficial y privado, así como la importación y exportación de capitales

.Se redujo el precio del dinero por la disminución y regularización de las tasas de interés

.Se dio una simbiosis entre los capitales de la banca, la industria y el comercio que facilito sus relaciones y desarrollo

La banca porfirista se constituyo en impulsora de la economía nacional y tuvo una marcada influencia en loa sectores económicos, productivos y distributivos.

Sin embargo los vicios legales y la crisis de liquides por la situación mundial de 1907 motivaron las reformas a la ley.

Fue el 19 de junio de 1908 cuando se promulgaron reformas a esta ley.

. Se redujeran la multiplicidad de instituciones emisoras

. Aumentaran el capital social mínimo a un millón de pesos

. Limitaron y regularon mas estrictamente el préstamo a consejeros y directores bancarios y pidieron mas claridad en los balances.

Banca de 1830 a 1910

CÓDIGO DE COMERCIO DE 1889

CODIGO DE COMERCIO 1889

CODIGOS ANTERIORES

EL DE 1854

EL DE 1884

LOS CUALES COMPRENDIAN TODA LA MATERIA MERCANTIL DE LA EPOCA, SIGUIENDO LA TRADICION CODIFICADORA EUROPEA

ANTECEDENTES

EN 1822

EN 1829, CODIGO DE SAINZ DE ANDINO

15 DE NOVIEMBRE EN 1841.

CODIGO DE COMERCIO 1854 (PRIMERO)

16 DE MARZO (TEODOSIO LARES)

DERROCADO SANTA ANNA, COMONFORT ABROGO TODA LA LEGISLACION.

SE ANULA LA LEGISLACION, Y SE RETOMAN LAS LEYES DE 1853.

ENTRE 1er y 2do CODIGO (1854- 1884)

RESTAURACION DE LA REPUBLICA (TRIUNFO DE JUAREZ SOBRE MAXIMILIANO).

PRINCIPIOS DE 1869

ENERO DE 1870

14 DE DICIEMBRE 1883 (FEDERALIZACION)

15 DE SEPTIEMBRE DE 1883

20 ABRIL 1884 SE DICTA EL NUEVO CODIGO, ENTRANDO EN VIGOR EL DIA 20 DE JULIO DEL AÑO EN CURSO (1,616 ARTICULOS)

CODIGO DE 1889

15 DE SEPTIEMBRE 1889 (SE PROMULGO EL ACTUAL CODIGO DE COMERCIO)

1 DE ENERO DE 1890 (ENTRA EN VIDOR EL ACTUAL CODIGO )

CODIGOS ANTERIORES

EL DE 1854

EL DE 1884

LOS CUALES COMPRENDIAN TODA LA MATERIA MERCANTIL DE LA EPOCA, SIGUIENDO LA TRADICION CODIFICADORA EUROPEA

ANTECEDENTES

EN 1822

EN 1829, CODIGO DE SAINZ DE ANDINO

15 DE NOVIEMBRE EN 1841.

CODIGO DE COMERCIO 1854 (PRIMERO)

16 DE MARZO (TEODOSIO LARES)

DERROCADO SANTA ANNA, COMONFORT ABROGO TODA LA LEGISLACION.

SE ANULA LA LEGISLACION, Y SE RETOMAN LAS LEYES DE 1853.

ENTRE 1er y 2do CODIGO (1854- 1884)

RESTAURACION DE LA REPUBLICA (TRIUNFO DE JUAREZ SOBRE MAXIMILIANO).

PRINCIPIOS DE 1869

ENERO DE 1870

14 DE DICIEMBRE 1883 (FEDERALIZACION)

15 DE SEPTIEMBRE DE 1883

20 ABRIL 1884 SE DICTA EL NUEVO CODIGO, ENTRANDO EN VIGOR EL DIA 20 DE JULIO DEL AÑO EN CURSO (1,616 ARTICULOS)

CODIGO DE 1889

15 DE SEPTIEMBRE 1889 (SE PROMULGO EL ACTUAL CODIGO DE COMERCIO)

1 DE ENERO DE 1890 (ENTRA EN VIDOR EL ACTUAL CODIGO )

viernes, 2 de diciembre de 2011

miércoles, 9 de noviembre de 2011

Banca de Desarrollo

La Banca de Desarrollo forma parte del Sistema Bancario Mexicano, tal como se establece en el artículo 3° de la Ley de Instituciones de Crédito. En este marco, las instituciones de Banca de Desarrollo son entidades de la Administración Pública Federal, con personalidad jurídica y patrimonio propios, constituidas con el carácter de sociedades nacionales de crédito, cuyo objetivo fundamental es el de facilitar el acceso al financiamiento a personas físicas y morales; así como proporcionarles asistencia técnica y capacitación en los términos de sus respectivas leyes orgánicas.

En el desempeño de sus funciones, la Banca de Desarrollo deberá preservar y mantener su capital garantizando la sustentabilidad de su operación, mediante la canalización eficiente, prudente y transparente de recursos.

En el marco del Programa Nacional de Financiamiento del Desarrollo (PRONAFIDE), la Banca de Desarrollo se ha constituido como una herramienta de política económica fundamental para promover el desarrollo, resolver los problemas de acceso a los servicios financieros y mejorar las condiciones de los mismos para aquellos sectores que destacan por su contribución al crecimiento económico y al empleo: micro, pequeñas y medianas empresas (MIPYMES), infraestructura pública, vivienda para familias de bajos recursos, y el financiamiento a los productores rurales de ingresos bajos y medios.

En consecuencia, la política de la Banca de Desarrollo ha perseguido los siguientes objetivos:

- Centrar la atención en la población objetivo: PYMES, pequeños y medianos productores rurales, vivienda para la población de bajos recursos, proyectos de infraestructura y municipios.

- Complementar a los intermediarios financieros privados con fondeo y garantías para generar más y mejores vehículos de canalización del crédito.

- Fomentar una mayor coordinación entre los bancos de desarrollo y otras dependencias públicas cuyos programas apoyan al financiamiento.

- Impulsar el crédito de largo plazo para apoyar la competitividad y capitalización de las unidades productivas.

Evolución

Desde sus orígenes en los años 20, la Banca de Desarrollo fue creada para proveer servicios financieros en los sectores prioritarios para el desarrollo económico del país. Ha sido promotora del sistema financiero, del ahorro y de la inversión en proyectos industriales, de desarrollo rural, de vivienda y de infraestructura, que han generado un gran impacto regional.

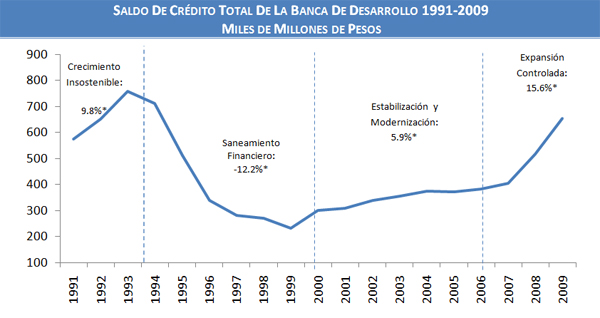

Las últimas dos décadas, la Banca de Desarrollo ha enfrentado distintos procesos para posicionarse nuevamente como el motor financiero del gobierno federal:

- Crecimiento insostenible (1991-1994): el crecimiento en la cartera de la Banca de Desarrollo en dicho periodo resultó insostenible. Malos procesos de otorgamiento y seguimiento de crédito llevaron a una acumulación de cartera vencida que requirió de un proceso posterior de saneamiento y la necesidad de que el Gobierno Federal aportara recursos fiscales para solventar los quebrantos.

- Saneamiento financiero (1995-2000): el proceso de saneamiento financiero fue necesario luego de la crisis financiera de 1994-95. Así, la Banca de Desarrollo tuvo que adoptar medidas para sanear su balance que resultaron en una fuerte caída en la cartera de crédito.

- Estabilización y modernización (2000-2006): en este periodo se inició un proceso de modernización para lograr la sustentabilidad financiera y mejorar los lineamientos operativos y el gobierno corporativo de la Banca de Desarrollo. Entre las medidas adoptadas, se homologó la regulación de la Banca de Desarrollo a la de la banca múltiple y a las mejores prácticas internacionales; se hicieron cambios al marco jurídico para transparentar la gestión de las instituciones y se incluyeron consejeros independientes en los órganos de gobierno; se crearon nuevas instituciones focalizadas en su población objetivo y con sólidos principios financieros (Sociedad Hipotecaria Federal y Bansefi) y desaparecieron las que dejaron de ser funcionales (Pahnal, Banrural y BNCI); la Banca de Desarrollo comenzó a utilizar las garantías como mecanismo para incentivar a los intermediarios financieros a financiar a sectores prioritarios.

- Expansión Controlada (dic 2006 a la fecha): esta administración encontró una Banca de Desarrollo con una base financiera sólida. Desde su inicio, se reconoció a la Banca de Desarrollo como un instrumento de política económica para impulsar el crecimiento del país y coadyuvar a la profundización del sistema financiero.

|

| * Tasa de crecimiento anual promedio real |

Hechos y resultados

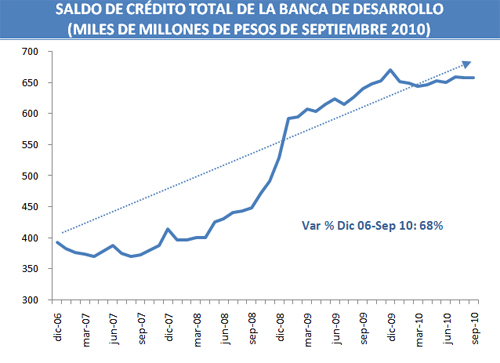

Al tercer trimestre de 2010, el saldo del crédito total de la Banca de Desarrollo a sus sectores de atención, es decir, los sectores privado y social, así como los gobiernos estatales y municipales, ascendió a 658 mil millones de pesos. Dicho monto es 323 mil millones de pesos, mayor que el de diciembre de 2006, lo que representa un crecimiento real del 68%.

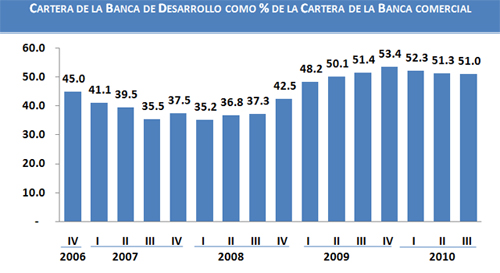

En esta administración, también se ha incrementado la cartera de la Banca de Desarrollo como porcentaje de la cartera de la banca privada (a los mismos sectores que atiende la Banca de Desarrollo: rural, industrial, vivienda, de servicios e infraestructura) pasando de representar el 45% al cierre de 2006 a representar el 51% en septiembre de 2010. Ello se ha dado como parte de la política de complementariedad de la Banca de Desarrollo con el sector privado financiero. Dicha proporción alcanzó un nivel máximo de 53% en diciembre de 2009 después de que la Banca de Desarrollo desempeñó un rol contracíclico ante la disminución del financiamiento del sector privado.

Atención a los Sectores Objetivo

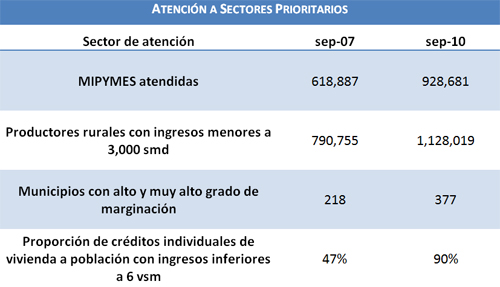

Enfocando sus apoyos en la población que tiene como mandato atender, la Banca de Desarrollo ha alcanzado los siguientes resultados al tercer trimestre de 2010 con respecto a igual periodo de 2007:

- 50% más MIPYMES beneficiadas por Nafin y Bancomext

- 43% más productores rurales de bajos ingresos apoyados por Fira y Finrural

- 159 municipios de alta y muy alta marginación más en cartera de Banobras

- Se duplicó la proporción de créditos a la vivienda para personas de bajos ingresos

Complemento a los intermediarios fiancieros privados

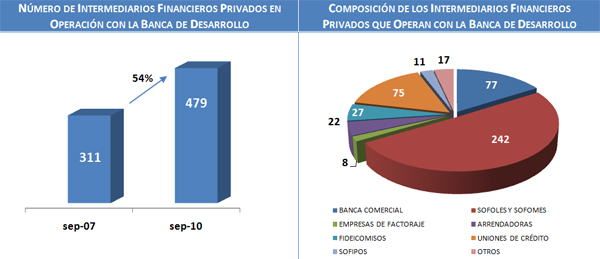

La Banca de Desarrollo busca llegar a su población objetivo a través de los Intermediarios Financieros Privados (IFP) ya sea con fondeo o garantías. Al mes de septiembre 2010, la Banca de Fomento mantiene operación con 479 IFP, 168 IFP más en operación que los que se tenían al mes de septiembre de 2007.

En los últimos años, se ha buscando incrementar la coordinación con los Intermediarios Financieros No Bancarios (IFNB´s) que tengan la capacidad de atender a su población objetivo, y que por ende sean vehículos propicios para hacerles llegar financiamiento. Entre éstos están, SOFOLES y SOFOMES, Uniones de Crédito, Cajas y Cooperativas, Empresas de Factoraje, Arrendadoras, entre otros.

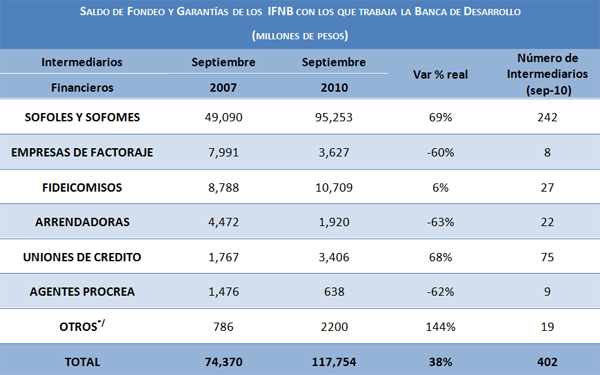

De esta forma, entre septiembre de 2007 y septiembre 2010, el número de intermediarios financieros no bancarios, a través de los cuales la Banca de Desarrollo canaliza recursos pasó de 246 a 402. El saldo de la cartera de crédito y garantías a estos intermediarios se incrementó en el mismo periodo en 43 mil millones de pesos, esto es 38% en términos reales. Destaca el crecimiento en el saldo de crédito de la Banca de Desarrollo a Uniones de Crédito y Sofoles y Sofomes, que de septiembre 2007 a septiembre 2010 se incrementó en 68% y 69% real respectivamente.

|

| */ Incluye: Almacenadoras, Entidades de Fomento, Comercializadoras de Gas, Sociedades Cooperativas de Ahorro y Préstamo y Sociedades Financieras Populares |

Financiamiento de largo plazo

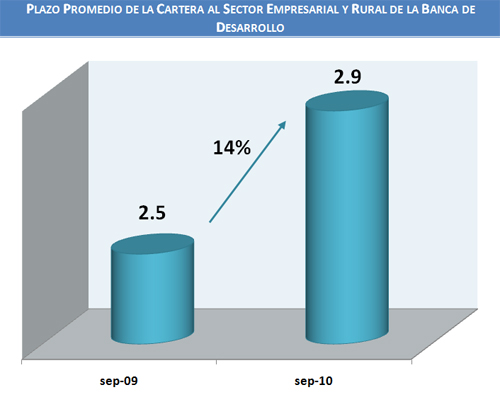

La Banca de Desarrollo tiene dentro de sus principales estrategias para promover el crecimiento económico, impulsar el financiamiento de largo plazo para apoyar la competitividad y capitalización de las unidades productivas. En los últimos 12 meses, el plazo promedio de la cartera de las instituciones de Banca de Desarrollo del sector empresarial y del sector rural en su conjunto, se incrementó en 14%, pasando de un plazo promedio de su cartera de 2.5 años en septiembre 2009 a casi 3 años en septiembre 2010. Por su parte, la cartera de Banobras y la SHF, dada la naturaleza del tipo de proyectos que financian, han mantenido durante el último año un plazo promedio de su cartera de 13 y 17 años respectivamente.

Coordinación con otras dependencias del Gobierno Federal

Durante la presente administración se han instrumentado diversos programas en coordinación con otras entidades y dependencias. Éstas determinan las prioridades de política sectorial, dejando la operación financiera a la Banca de Desarrollo. Entre los programas destacan:

Fondo Nacional de Garantías (FONAGA): fue creado en 2008 con recursos de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA). Este fondo, administrado por FIRA, garantiza los créditos que otorgan los intermediarios financieros a los productores rurales, privilegiando el crédito de largo plazo, de los productores de menores ingresos y de quienes habitan en la zona sur-sureste del país. A septiembre de 2010, el saldo de la cartera de crédito garantizada por este fondo fue de 13 mil millones de pesos. De la cartera de FONAGA, el 77% se ha dirigido a pequeños y medianos productores, 39% se destinó para la región sur-sureste del país y se otorgó el 41% para crédito refaccionario. De enero a septiembre de 2010 se otorgaron financiamientos relacionados a la garantía FONAGA por 15 mil millones de pesos en beneficio de 575,600 productores.

Fideicomiso México Emprende: Nafin recibe fondos de la Secretaría de Economía con los que brinda garantías para que los intermediarios financieros otorguen crédito a MIPYMES. Al mes de septiembre de 2010, el valor del financiamiento otorgado mediante este fideicomiso a través de garantías fue de 66 mil millones de pesos, beneficiando un total de 57,463 MIPYMES.

Estabilidad Financiera de la Banca de Desarrollo

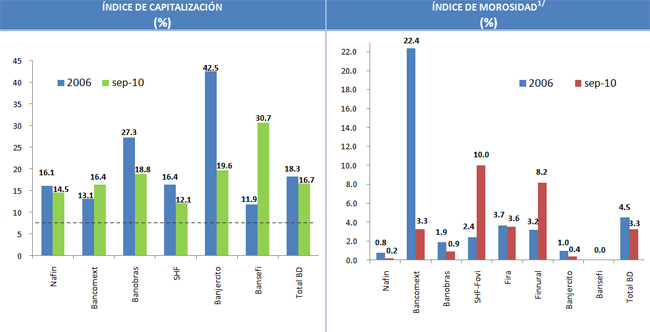

El crecimiento de la cartera que ha tenido la Banca de Desarrollo durante la presente administración ha sido cuidadoso, siguiendo sanas prácticas bancarias, para preservar su capital. A pesar de la expansión de su balance, el índice de capitalización (ICAP) de la Banca de Desarrollo sigue siendo al menos el doble del mínimo regulatorio del 8%.

Por su parte, la buena originación de los créditos se refleja en un índice de morosidad de la cartera de crédito al sector privado de alrededor del 3.3%, porcentaje menor al que se tenía en el 2006 que fue del 4.5%.

Fuente: http://www.shcp.gob.mx/ApartadosHaciendaParaTodos/banca_desarrollo/index.html |

domingo, 30 de octubre de 2011

Operaciones Bancarias Neutrales o de Servicios

IX. Operar con valores en los términos de las disposiciones de la presente Ley y de la Ley Mercado de Valores;

XII. Llevar a cabo por cuenta propia o de terceros operaciones con oro, plata y divisas, incluyendo reportos sobre estas últimas;

XIII. Prestar servicio de cajas de seguridad;

XIV. Expedir cartas de crédito previa recepción de su importe, hacer efectivos créditos y realizar pagos por cuenta de clientes;

XV. Practicar las operaciones de fideicomiso a que se refiere la Ley General de Títulos y Operaciones de Crédito, y llevar a cabo mandatos y comisiones;

XVI. Recibir depósitos en administración o custodia, o en garantía por cuenta de terceros, de títulos o valores y en general de documentos mercantiles;

XVII. Actuar como representante común de los tenedores de títulos de crédito;

XVIII. Hacer servicio de caja y tesorería relativo a títulos de crédito, por cuenta de las emisoras;

XIX. Llevar la contabilidad y los libros de actas y de registro de sociedades y empresas;

XX. Desempeñar el cargo de albacea;

XXI. Desempeñar la sindicatura o encargarse de la liquidación judicial o extrajudicial de negociaciones, establecimientos, concursos o herencias;

XXII. Encargarse de hacer avalúos que tendrán la misma fuerza probatoria que las leyes asignan a los hechos por corredor público o perito;

XII. Llevar a cabo por cuenta propia o de terceros operaciones con oro, plata y divisas, incluyendo reportos sobre estas últimas;

XIII. Prestar servicio de cajas de seguridad;

XIV. Expedir cartas de crédito previa recepción de su importe, hacer efectivos créditos y realizar pagos por cuenta de clientes;

XV. Practicar las operaciones de fideicomiso a que se refiere la Ley General de Títulos y Operaciones de Crédito, y llevar a cabo mandatos y comisiones;

XVI. Recibir depósitos en administración o custodia, o en garantía por cuenta de terceros, de títulos o valores y en general de documentos mercantiles;

XVII. Actuar como representante común de los tenedores de títulos de crédito;

XVIII. Hacer servicio de caja y tesorería relativo a títulos de crédito, por cuenta de las emisoras;

XIX. Llevar la contabilidad y los libros de actas y de registro de sociedades y empresas;

XX. Desempeñar el cargo de albacea;

XXI. Desempeñar la sindicatura o encargarse de la liquidación judicial o extrajudicial de negociaciones, establecimientos, concursos o herencias;

XXII. Encargarse de hacer avalúos que tendrán la misma fuerza probatoria que las leyes asignan a los hechos por corredor público o perito;

Suscribirse a:

Entradas (Atom)